Die Studie des Beratungshauses Bain & Company aus dem Jahr 2012 trug den Titel „Was Bankkunden wirklich wollen“ . Auf Platz eins stand die Qualität der Beratung. Trotz aller Lippenbekenntnisse verstehen viele Banken das Beratungsgespräch immer noch als Plattform für den gezielten Produktverkauf – dabei haben die Kunden diese Strategie längst durchschaut. Das waren die zentralen Aussagen zu den Themen „Beratungsqualität“ und „Kundenorientierung“, die heute nach wie vor Gültigkeit haben.

Die Zielsetzung, dass sich Privatkunden mit vergleichbarer Bedarfssituation (bezogen auch auf die existenziellen Risiken) darauf verlassen können, dass sie eine Art Mindestqualität in der Finanzberatung erleben (mindestens bzgl. der Bedarfsanalyse), ist so nachvollziehbar wie wünschenswert.

In unserem Bankentest (dem „City Contest“) bzw. bei unserer Suche nach der „Besten Bank vor Ort“ erleben wir in durchschnittlich 25 Beratungsgesprächen pro Tag, dass es einen solchen Mindeststandard nicht gibt, auf den sich Privatkunden verlassen können. Das liegt zum einen an den verschiedenen Meinungen unterschiedlicher Institute und zum anderen an der Individualität, die die Berater immer noch haben, wenn es um die Frage geht „Welches Produkt passt am besten zu wem?“. Das Thema „Ganzheitliche Beratung“ ist zwar heute deutlich entwickelter als noch vor Jahren, aber die Unterschiede sind noch zu groß. So hat bspw. noch nicht jedes Finanzinstitut für sich erkannt, dass die Berufsunfähigkeit ein existenzielles Risiko darstellt, für welches man eine gewisse Verantwortung gegenüber dem Kunden hat und welches deshalb thematisiert und ggf. beraten werden müsste, bevor man einen Wertpapiersparplan empfiehlt.

Ein Konsens über die Mindestqualität einer Bedarfsanalyse im Rahmen einer Finanzberatung in Deutschland sollte im Interesse aller Beteiligten sein, wenn es darum geht, wieder Vertrauen zurückzugewinnen und/oder Kunden langfristig zufriedenzustellen bzw. an sich zu binden.

Bei einer Anlageberatung sind mittlerweile viele Dinge regulatorisch geregelt, die nicht immer aus dem Kundenfokus heraus betrachtet wurden. Das war bei der Entwicklung der aktuellen DIN SPEC 77222 anders, da dort – als Vorstufe der künftigen DIN NORM – die Frage beantwortet wurde: Welcher Kunden hat welche existenziellen Risiken, die es anzusprechen gilt, bevor man sich bspw. mit langfristig angelegten Sparverträgen für die Altersvorsorge auseinandersetzt bzw. beschäftigt?

Die Konkretisierung der Formel „Absicherung vor Vorsorge“ ist mittlerweile bei fast allen Finanzberatern bzw. Banken und Sparkassen (als Institute) quasi finanzielles Allgemeinwissen. Aber die spannenden Fragen sind auf Basis dessen: „Welche Absicherung ist notwendig (für wen und warum)?“ und „Mit welchen Absicherungswerten bin ich gut abgesichert?“.

Diese notwendige Definition ist oft noch nicht so definiert bzw. operationalisiert, dass ein qualitativer Gleichlauf mit einer berechenbaren Qualität nahezu garantiert ist. Und das liegt oft nicht an den Berater/-innen, sondern an dem fehlenden Drehbuch (in seiner Vollständigkeit) bzw. der Hausmeinung, die bis zur Angebotserstellung durchdacht bzw. vorgedacht sein sollte.

„Wir sollten gemeinsam in den „DIN-Regeln“ eine großartige Chance für mehr Qualität und Vertrauen sehen“, formuliert Markus Gauder, Geschäftsführer der Gesellschaft für Qualitätsprüfung, seine Erwartungshaltung mit Blick nach vorne.

Nach unserer ist dieses Regelwerk für die „ganzheitliche Finanzanalyse“ eine Steilvorlage für alle Banken und Sparkassen, die das Thema Qualität ernst nehmen und den Anspruch haben, als Qualitätsführer im Sinne des Kunden zu agieren.

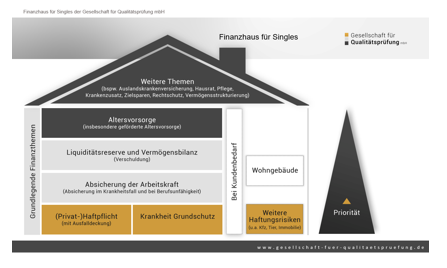

Für die Entmystifizierung dieser Prioritätenliste, auf Basis dieser dem Kunden dann lediglich noch die abgestimmten Sollwerte für die richtige Absicherung genannt werden müssen, hat die Gesellschaft für Qualitätsprüfung sog. Finanzhäuser erstellt. Diese führen für die Lebensphase eines Singles, einer Familie oder auch von Rentnern zu den folgenden „Finanzhäusern“ bzw. Empfehlungen.

Die Finanzhäuser der Gesellschaft für Qualitätsprüfung:

Finanzhäuser_Ges.f.Qualitätprüfung_2016

Fotoquelle: Gesellschaft für Qualitätsprüfung mbH